买房贴息, 明年真有戏?

“贴息”的风儿传出后,已经有楼盘开始“自行贴息”了。

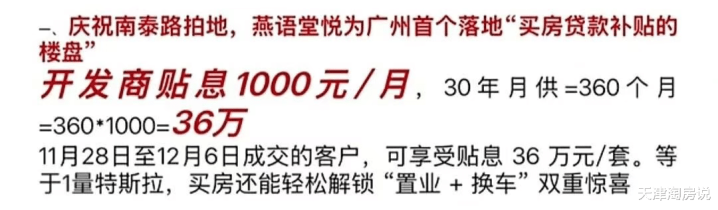

广州最近有个新盘推出贷款补贴:

每个月补贴1000元,连续补贴30年(360个月)即36万。

说到底,也是变相给优惠。

杭州、武汉等城市也有类似情况,包括天津。

龙曜城|凤鸣承诺买房后一直到交房日,产生的贷款利息将由华北集团全额补贴。

相当于变相做了些折扣。

当然,这都是房企行为,并非银行政策,但目的是一样的:降低买房成本。

不过有消息传出,广州相关部门正与央行对接,可能会推行房贷贴息政策,最快明年1月落地,仅针对买新房的新增贷款。

至于贴息力度,或许与公积金贷款利率相近。目前广州商贷利率最低3%,公积金利率2.6%,或许能贴息40个基点。

看来,明年以各种形式出台“贴息”,还是有眉目的。

从救市来说,这是当下最有效的手段。

今年9月,消费贷搞了一波贴息,有地方甚至贴到1.5%,效果还不错。

如果用在购房上,会让一直观望的买房人下决心进场。

不要小瞧观望人群的规模,都快成堰塞湖了。

如果贴息能让房贷利率低于租金回报率,就能激发更多购买力。

天津市区很多房子租金回报率能到3%,如果贴息1个点,房贷利率变为2.1%,租金覆盖房贷,那很多人就会“由租转买”。

贴息政策有个bug,只能针对新买房的人。

已经买完房的人享受不到,还贷压力更大。

所以,提高房贷利息个税抵扣额度,也同样值得期待,毕竟更有普惠性。

现在房贷每个月可抵1000元个税额度,若将额度提升至3000-5000元,中产受益最明显,他们恰恰是改善买房的主力。

并非痴人说梦,上海在2000年房贷能全额抵个税,对中产来说,能省下不少钱。

另外,降契税也是呼声相当高的。

很明显,政策已经走到了“掏钱”的阶段。

12月1日,常州出的楼市新政,算是出到“七寸”了,发补贴支持卖旧买新。

举例来说,业主的房子已经降到了100万,但买房人怕买了再跌,还是不敢买。

现在业主可以把房子纳入官方数据库,官方给补贴15%(最高18万)。

就像国补一样,让买房人在已经超跌的价格上,再获得补贴,下决心购房。

房东卖出二手房去买新房,官方再给补贴15%(最高20万)。

这一系列动作很棒,打通了置换链条,不过确实需要政府掏出真金白银。

现在救市靠“望梅止渴”已经不管用了,必须是超预期的举措。

说的更直白点,需要拿出超预期的资金。

目前楼市出现的“动作”,已经指明了明年政策的方向。

今年是十四五收官之年,年底前不会再有政策,蓄势明年。

明年是十五五的开局之年,得搏个开门红,政策有预期!